Ein aktuelles Urteil des EuGH bestätigt, dass viele Widerrufsbelehrungen auch jetzt noch fehlerhaft sind. Nachdem der Gesetzgeber den Widerruf von Altverträgen zeitlich bis zum 21.06.2016 befristet hat, hat der EuGH jetzt auch den Widerruf von Verträgen, welche nach dem 10.06.2010 abgeschlossen wurden, ermöglicht. Betroffen sind hier nicht nur Immobiliendarlehen, sondern alle Darlehen, bei welchen die fehlerhafte Widerrufsabelehrung verwendet wurde.

Ein aktuelles Urteil des EuGH bestätigt, dass viele Widerrufsbelehrungen auch jetzt noch fehlerhaft sind. Nachdem der Gesetzgeber den Widerruf von Altverträgen zeitlich bis zum 21.06.2016 befristet hat, hat der EuGH jetzt auch den Widerruf von Verträgen, welche nach dem 10.06.2010 abgeschlossen wurden, ermöglicht. Betroffen sind hier nicht nur Immobiliendarlehen, sondern alle Darlehen, bei welchen die fehlerhafte Widerrufsabelehrung verwendet wurde.

Worum geht es genau?

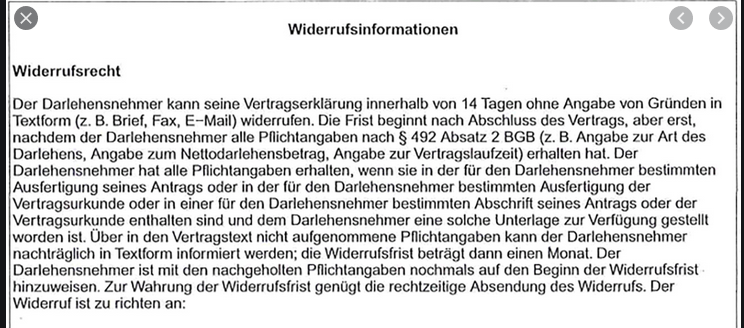

Nach der Gesetzesänderung zum 11.06.2010 hat der Gesetzgeber den Beginn der Widerrufsfrist davon abhängig gemacht, dass der Verbraucher alle Pflichtangaben, welche sich im Darlehensvertrag oder entsprechenden Anlagen befinden müssen, erhalten hat. Auch hier hat der Gesetzgeber den Unternehmen ein Muster für eine Widerrufsinformation an die Hand gegeben, welche auch von nahezu allen Kreditinstituten verwendet wurde. In diesem Muster wird allerdings nicht angegeben, welche Pflichtangaben dies konkret sind, sondern allenfalls einige Beispiele (Angabe zur Art des Darlehens, Angabe zum Nettodarlehen, Angabe zur Vertragslaufzeit). Vielmehr wird hier auf eine gesetzliche Vorschrift, nämlich § 492 Abs. 2 BGB verwiesen.

Konkret ging es in der Widerrufsbelehrung um die Passage:

„Die Frist beginnt nach Abschluss des Vertrags, aber erst, nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Absatz 2 BGB (…) erhalten hat.“

Schaut man sich aber diese Vorschrift an, stellt man fest, dass diese wiederum auf eine andere Vorschrift im EGBGB und diese sodann wieder auf andere Vorschriften im EGBGB verweist, welche dann festlegen, bei welchen Darlehensverträgen welche Pflichtangaben gelten. Der Verbraucher muss sich also selbst alle Pflichtangaben zusammensuchen und dann auch noch entscheiden, welche Pflichtangaben bei seinem Darlehensvertrag tatsächlich vorliegen müssen.

Diese Systematik wurde bereits von zahlreichen Verbraucherschützern bemängelt. Denn Sinn und Zweck eines effektiven Verbraucherschutzes kann es  nicht sein, dass der Verbraucher selbst eine solche Überprüfung vorzunehmen hat. Vielmehr müssen die Pflichtangaben bereits in der Widerrufinformation vollständig enthalten sein, damit der Verbraucher eindeutig erkennen kann, ob er diese erhalten und damit auch die Frist für den Widerruf zu laufen begonnen hat.

nicht sein, dass der Verbraucher selbst eine solche Überprüfung vorzunehmen hat. Vielmehr müssen die Pflichtangaben bereits in der Widerrufinformation vollständig enthalten sein, damit der Verbraucher eindeutig erkennen kann, ob er diese erhalten und damit auch die Frist für den Widerruf zu laufen begonnen hat.

Obgleich auch einige Landgerichte dieser Auffassung gefolgt sind, hat der Bundesgerichtshof stattdessen schon im Jahr 2016 klargestellt, dass es sich hier um eine gesetzgeberische Entscheidung gehandelt habe und es einem durchschnittlichen Verbraucher durchaus zugemutet werden könne, diese Prüfung vorzunehmen. Er müsse einfach nur ins Gesetz blicken.

Auch das Landgericht Saarbrücken hatte mit der Auffassung des Bundesgerichtshofs seine Probleme und hat deshalb schon im Januar 2019 den EuGH angerufen, um diese Frage zu klären. Das hat der EuGH auch getan – zugunsten der Verbraucher – und damit dem Bundesgerichtshof eine klare Absage erteilt.

Denn in der Richtlinie 2008/48/EG ist in Art. 10 Abs. 2 geregelt, dass im Kreditvertrag in klarer, prägnanter Form die Modalitäten für die Berechnung der Widerrufsfrist angegeben werden müssen. Erfolgt dies in der Widerrufsinformation lediglich durch Hinweis auf eine gesetzliche Vorschrift, welche dann wiederum auf weitere Vorschriften verweist (so genannter Kaskadenverweis), genügt das den Anforderungen der Richtlinie 2008/48/EG gerade nicht.

Was bedeutet das für Kunden?

Hat die Frist zur Erklärung des Widerrufs noch nicht begonnen, können Sie den Widerruf auch heute noch erklären. Prüfen Sie schon einmal vorab selbst, ob diese Widerrufsbelehrung in Ihrem Finanzierungsvertrag enthalten ist:

Ist dies der Fall, stehen Ihre Chancen schon einmal gut, dass der Widerrufs-Joker bei Ihnen greifen kann.

Grundsätzlich betrifft dies jeden Finanzierungsvertrag, bei welchem die oben genannte Formulierung verwendet wurde. Hauptsächlich dürften hier Kfz-Darlehensverträge, Leasingverträge und Immobilienfinanzierungen betroffen sein. Allerdings wurde bei Immobilienfinanzierungen die Widerrufsinformation zum 21.03.2016 geändert, sodass ab diesem Zeitpunkt die Kreditinstitute möglicherweise eine andere Formulierung verwendet haben. Zudem hat der Gesetzgeber mit Wirkung zum 21.03.2016 neu eingeführt, dass die Möglichkeit des Widerrufs auch bei einer unterbliebenen oder falschen Widerrufsinformation spätestens nach einem Jahr und 14 Tagen erlischt. Aktuell (April 2020) greift daher der Widerrufs-Joker für Darlehen, welche Mitte März 2019 abgeschlossen wurden.

Welche Rechtsfolgen hat der Widerruf?

Wie bei der vergangenen Widerrufswelle für Altverträge können Sie auch jedenfalls bei Verträgen, welche zwischen dem 11.06.2010 und 20.03.2016 abgeschlossen wurden, den Widerrufs-Joker ziehen und den Widerruf erklären. Bei einem wirksamen Widerruf sind die Verträge dann rückabzuwickeln, d. h Sie erhalten ihre gesamten Zins- und Tilgungszahlungen vom Kreditinstitut zurück und müssen im Gegenzug das Darlehen zurück bezahlen. In der Regel verbleibt hier ein Überschuss zugunsten des Kreditinstituts. Dieser Überschuss kann entweder zu aktuell niedrigeren Konditionen bei derselben Bank oder bei einer anderen Bank umgeschuldet werden. Entscheidender Vorteil ist aber, dass die Bank hierfür keine so genannte Vorfälligkeitsentschädigung verlangen darf. Je länger die Restlaufzeit im Falle einer abgeschlossen Zinsbindung ist, umso grösser ist der Vorteil des Kunden, da die Restlaufzeit maßgeblich ist für die Höhe einer Vorfälligkeitsentschädigung.

Wie bei der vergangenen Widerrufswelle für Altverträge können Sie auch jedenfalls bei Verträgen, welche zwischen dem 11.06.2010 und 20.03.2016 abgeschlossen wurden, den Widerrufs-Joker ziehen und den Widerruf erklären. Bei einem wirksamen Widerruf sind die Verträge dann rückabzuwickeln, d. h Sie erhalten ihre gesamten Zins- und Tilgungszahlungen vom Kreditinstitut zurück und müssen im Gegenzug das Darlehen zurück bezahlen. In der Regel verbleibt hier ein Überschuss zugunsten des Kreditinstituts. Dieser Überschuss kann entweder zu aktuell niedrigeren Konditionen bei derselben Bank oder bei einer anderen Bank umgeschuldet werden. Entscheidender Vorteil ist aber, dass die Bank hierfür keine so genannte Vorfälligkeitsentschädigung verlangen darf. Je länger die Restlaufzeit im Falle einer abgeschlossen Zinsbindung ist, umso grösser ist der Vorteil des Kunden, da die Restlaufzeit maßgeblich ist für die Höhe einer Vorfälligkeitsentschädigung.

Was muss ich jetzt unternehmen?

Auch, wenn die Rechtslage aufgrund der aktuellen Entscheidung des EuGH recht eindeutig erscheint, birgt der Widerruf aber auch wie damals nicht unerhebliche Gefahren. Wird der Widerruf erklärt, ist das Darlehen auch innerhalb von 30 Tagen zurück zu bezahlen. Auch hier muss die Rückzahlung vorab sichergestellt werden, gegebenenfalls durch Einholung eines Angebots eines anderen Kreditinstituts für eine Umschuldung. Ist dies nicht sichergestellt, kann unter Umständen das Kreditinstitut bei einer Immobilienfinanzierung die Zwangsvollstreckung in die Immobilie betreiben.

Daher sollten Sie ohne vorherige anwaltliche Prüfung nicht voreilig den Widerruf erklären.

Ob in Ihrem Fall ein Widerruf rechtlich möglich und auch wirtschaftlich sinnvoll ist, prüfen wir für Sie vorab kostenlos.

Vertrauen Sie hier auf die Erfahrungen der Anwälte in unserer Kanzlei, welche auch in der vorangegangenen Widerrufs-Welle zahlreiche Kunden erfolgreich beraten haben.

Die Pressemitteilung des EuGH finden Sie hier.

Die ganze Entscheidung des EuGH finden Sie hier.